30 - 10 - 2021

تئوری «زیانگریزی»

احمد یزدان پناه*

با توجه به ریزشهای مکرر و دلواپسکننده اخیر بازار سهام و اینکه این اصلاحات بازار به ورود آن به بازار خرسنشان منجر میشود و همچنین هفته جهانی سرمایهگذار میخواستم چند یادداشت درباره «مالی – رفتاری» که در واقع محل تقاطع روانشناسی و اقتصاد است ارائه کنم؛ کمی دیر شد بنابراین به اولین آنها یعنی «زیانگریزی» (Loss Aversion) میپردازیم. تاکید مالی رفتاری بر آن است که سرمایهگذاران همیشه عقلایی رفتار نمیکنند و در خودکنترلی خویش با محدودیتها مواجه هستند و دچار سوءگیریهایی هستند (bias) که بر تصمیمگیریهای آنان تاثیرگذارند. «اقتصاد رفتاری» حوزهای بسیار جذاب بوده و نهتنها در تصمیمات سرمایهگذاری ما بلکه در تصمیمگیریهای مالی روزمره و در برنامهریزیهای بلندمدت، از اهمیت خاصی برخوردار است.

مراد از این چند یادداشت آن است که به چگونگی کمک و یا لطمه این سوءگیریها به بعد مالی زندگی سرمایهگذاران اشاره کنیم. زیانگریزی عبارت است از ترجیح عمومی مردم در دوری از ضرر و زیان نسبت به کسب عایدی و نفع. مطالعات دانشگاهی گواه آن است که مردم نسبت به ضرر که به گفته قدما تلخ است، دو برابر بیشتر نسبت به شیرینی منفعت حساسیت دارند. تجربه کلاسیک در این مورد آن است که سناریوها و گزینههای زیر را مطرح کنیم و با انتخاب آنها ترجیحات مردم را محک بزنیم:

یک) اگر در پرتاب یک سکه شیر (head) آمد شما یک میلیون تومان برنده میشوید و اگر خط (tail) آمد شما ۵۰۰ هزار تومان میبازید. (یعنی از دست میدهید و ضرر میکنید.)

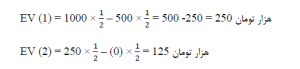

دو) اگر در پرتاب یک سکه شیر بیاید شما برنده ۲۵۰ هزار تومان هستید و اگر در پرتاب آن سکه خط بیاید، شما چیزی را از دست نمیدهید. بیشتر مردم شماره دو را انتخاب میکنند. هر چند از نقطهنظر آمار و احتمالات، ارزش یا بازده انتظاری اولی ۲۵۰ هزار تومان است در حالی که بازده یا ارزش انتظاری شماره دو فقط ۱۲۵ هزار تومان است. ارزش انتظاری یا EV که یک میانگین موزون است با ارزشترین مقدار محتملی است که یک شرکتکننده در شرطبندی میتواند از برد (EV مثبت) یا باخت (EV منفی) خود داشته باشد. برای محاسبه آن سود هر شرطبندی را در احتمال وقوع آن ضرب و زمان هر شرطبندی را در احتمال وقوع آن ضرب کرده و این دو حاصل را از هم کم میکنیم. با توجه به اینکه احتمال شیر یا خط آمدن برای تعداد زیادی پرتاب یک سکه سالم (مثلا ۲۰۰ بار) همیشه یک دوم است، برای این مثال داریم:

با این همه، ما به فرض، برای از دست دادن یک اسکناس یا چک پول ۱۰۰ هزار تومانی که قبل از گیشه تئاتر گم کردهایم بیشتر ناراحتیم تا از خوشحالی هنگام دریافت آن مبلغ به عنوان هدیه. با توجه به سناریوهای بالا باید گفت تمایل ما و رغبت مردم به خصوص در تصمیمات مالی به داشتن یک چیز مطمئن (Sure thing) است. البته این سوءگیری در انواع سرمایهگذاریها صادق است. بحث دارد طولانی میشود بنابراین اجازه دهید چکیدهوار به عنوان جمعبندی بیان کنم که سوءگیری زیانگریزی میگوید که مردم ضرر و زیانها را نسبت به منافع قویتر احساس میکنند. برای مثال از دست دادن یا یک زیان ۲۰۰ هزار تومانی به فرض روح ما را بیشتر میآزارد تا خشنودی و خوشحالی ناشی از به دست آوردن همان ۲۰۰ هزار تومان. احساس ما از یک نفع (Gain) 200 هزار تومانی مانند آن است که نفعی معادل ۲۰۰ هزار تومان نصیبمان شده است؛ اما در مورد یک زیان ۲۰۰ هزار تومانی احساس میکنیم چیزی بیشتر از آن مثلا ۳۰۰ یا حتی ۴۰۰ هزار تومان از دست دادهایم. این سوءگیری (bias) زیانگریزی ما را به ریسکگریزی میکشاند؛ زیرا سرمایهگذاران با اولویتدهی به جلوگیری و دوری از زیان، دیگر در پی حداکثرسازی نفع خود نیستند. برای اجتناب از ریسک، آنها معمولا برای حفاظت و حمایت از منافع خود وقتی قیمت سهام آنها افزایش یافته است به سرعت در صدد فروش آن بر میآیند. آنها همچنین سهام زیانساز خود را به امید آنکه به زودی در آینده ورق دوباره برمیگردد و ضرر و زیان آنها جبران میشود بیشتر از آنچه لازم است نگه میدارند؛ چون احساس آن زیان در آنها خیلی قویتر و اثرگذارتر است.

کاهنمن و تورسکی دریافتند که وقتی به مردم دو گزینه ۱۰۰ هزار تومانی با ۱۰۰ درصد اطمینان یا ۲۵۰ هزار تومان با ۵۰ درصد اطمینان، عرضه میکنیم بیشتر آنها گزینه مطمئن را نسبت به جایزه و پاداش بیشتر ترجیح میدهند و آن را انتخاب میکنند. جای تعجب نبود که مردم با آگاهی از یک نفع مالی مطمئن به کم بودن آن رضایت میدادند. با این وجود، این دو اندیشمند که از آنها به عنوان بنیانگذاران رفتار مالی و پدر آن یاد میشود در ۲۰۰۲ برنده جایزه نوبل شدند. البته شوربختانه عمر تورسکی کفاف نداد و او در ۱۹۹۶ به علت سرطان درگذشت و جایزه فقط به کاهنمن اعطا شد.

آنها از روی دیگر سکه یعنی از زاویه زیان به جای نفع، دو گزینه مطرح کردند؛ ۱۰۰ هزار تومان زیان با قطعیت و اطمینان در مقابل گزینهای با شانس ۵۰ درصدی تحمل هیچ زیانی، یا زیان ۲۵۰ هزار تومانی؛ اکثریت مردم گزینه دوم را ترجیح داده بودند گرچه در معرض ریسک احتمالی زیان قابل توجه بیشتری قرار میگرفتند؛ ولی آنها این بارقه امید را داشتند که ممکن است اصلا ضرر و زیانی نکنند. در یادداشتهای آینده باز درباره سوءگیری زیانگریزی نوشت و رابطه آن را با برخی سوءگیریهای مهم دیگر روشن کرد و نقش آن را در تصمیمات غیرعقلایی بازار سهام مشخصتر کرد.

*اقتصاددان و عضو هیات علمی دانشگاه الزهرا

لطفاً براي ارسال دیدگاه، ابتدا وارد حساب كاربري خود بشويد